|

과거

도시부동산 투자 전망 순위

-

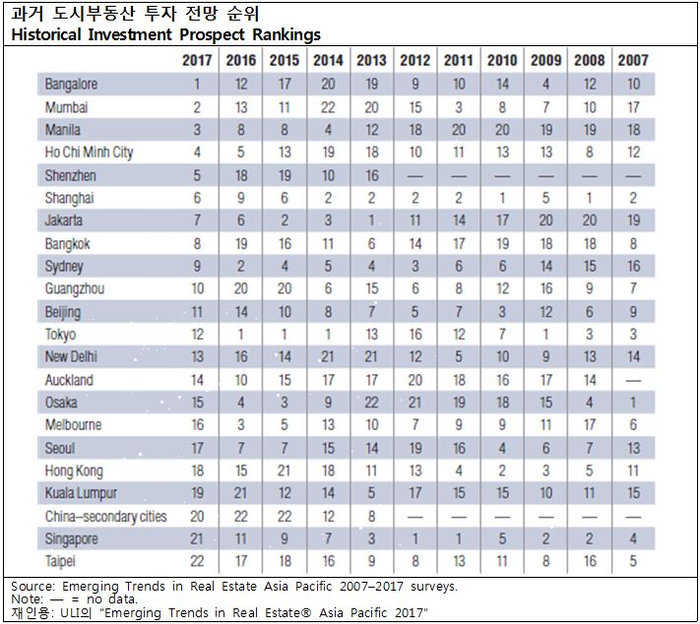

부동산 공급이 수요에 비해 부족해지면 부동산 투자 전망은 높아진다. 하지만 이내 공급 증가가 시작되는 속성을 갖고 있다. 공급은 약

3~4년간 지속되는 현상을 보인다. (방갈로 2009~2012년, 뭄바이 2008~2011년)

-

부동산 공급이 수요에 비해 더 빠르게 증가하는 경우 약 3~5년이 경과하면 공급초과로 부동산 투자 전망이 어두워진다. (방갈로

2013~2015년, 뭄바이 2012~2014년)

-

적정성을 넘어서면 하위권으로 내려가는 경향이 있다. 그러다가 수요대비 공급이 부족해지면 다시 투자인기가 높아지는 경향이 생긴다.(방갈로

2016~2017년, 뭄바이와 마닐라 2017년)

-

부동산 수요에는 인구증가와 도시경제 성장이 중요하다. 인구와 경제가 성장하면 당연히 부동산 수요가 증가하여 공급이 동시에 증가한다. 하지만

공급은 항상 수요를 앞서가며 과잉 공급되는 경향을 갖고 있다.

-

공급이 수요보다 약간 부족하게 공급되는 상황이 지적으로 유지될 경우 투자순위는 선두권을 유지할 수 있다. 이럴 경우 부동산 가격상승은 불가피

하다.

-

공급과 수요가 적정한 선을 유지하는 경우 부동산투자전망은 중간 순위를 유지한다.

-

공급이 수요를 초과하여 공급된 상황이 지속적으로 유지될 경우 투자전망은 하위권을 맴돈다. 하지만 이러한 상황은 인구 증가가 정체되거나

도시경제가 악화되지 않는 한 수요증가가 3~5년 이내에 공급을 수용하면서 상황은 개선된다. 이러한 불황시기 마지막 시점에 부동산 투자시기가

적기라고 본다.

-

서울은 2008년 금융위기 이후 공급이 부족해지면서 약 3년간 투자전망이 상위권을 유지하다가 이내 공급이 증가하면서 약 4년간 중하위권을

기록. 그러다가 잠시 공급이 줄어들면서 상위권을 2년간(2015~2016년) 유지하다가 이내 공급초과로 하위권으로

전락.

-

도쿄는 2007~2010년 약 4년간 상위권을 유지하다가 2011~2013년 약 3년간 중위권을 기록. 그 이후 아베노믹스 효과 경제가

나아지면서 수요가 부족해지자 투자전망이 1위를 3년간 기록. 그러나 과잉공급의 영향으로 2017년은 다시 중위권으로

환원.

-

시드니는 2007~2009년 중하위권을 유지하다가 2010년부터 중국인 투자가 본격적으로 시작되면서 수요가 증가하여 2016년까지 상위권을

유지. 그러나 공급초과 현상과 중국경기 위축 현상으로 2017년은 중상위권으로 하락. 시드니는 아시아의 뉴욕이나 런던과 같은 이미지로 대표적인

아시아 게이트웨이 도시 이다.

-

호주 멜번은 2008~2014년 사이에 중위권을 오르내리며 호주의 제2의 도시다운 모습을 보였다. 중국인 투자자들이 시드니에 몰리는 현상의

일부를 넘겨받아 시드니보다는 못하지만 비슷한 양상을 보여 왔다. 그러나 중국인 투자가 위축되는 모습을 보이면서 지나친 공급확대로 2017년에는

하위권으로 전망이 내려가고 있다.

-

호치민 시티는 2008~2012년 사이 투자전망이 중위권을 유지하다가 2013~2015년 사이에 지나친 공급확대로 투자전망 하위권을 기록.

그러나 2017년부터 경제발전으로 인한 부동산 수요 증가로 당분간 투자대상 선두권을 유지할 것으로 전망.

-

상하이는 2007년 이후 인구 성장과 경제 성장으로 선두권을 유지하다가 최근 들어 중국경제 위축으로 2015년부터 6위권 이하로 내려갔다.

|