|

|

| |

해외부동산

|

日 인플레 2% 넘으면 '국채 이자폭탄' 가능성

|

|

|

태규

작성일 : 13-01-21 06:44

조회 : 1,969회

|

|

아베노믹스 한달] [中] 新부국정책인가, 재앙 부를 惡手인가

토목공사·무제한 돈풀기로 도쿄 증시 한달간 11% 올라

국가부채·인구 노령화 등 경제체질 개선 대책은 없어

인플레로 장기 금리 급등하면 일본은행들 심각한 자금 경색무제한 금융 완화와 공공 투자 확대를 들고 나온 아베노믹스(아베 일본 총리의 경제 정책)에 대해 '신(新)부국강병책'이란 긍정적인 평가와 '일본을 국가 부도에 밀어 넣을 정책'이라는 부정적인 평가가 엇갈리고 있다.

폴 크루그먼 미 프린스턴대 교수는 최근 뉴욕타임스 기고에서 아베노믹스에 대해 "20년 경기 침체를 극복하기 위한 바른 정책"이라고 칭찬했다. 카를로스 곤 닛산-르노 최고경영자(CEO)도 "엔화 환율이 일본의 심각한 경쟁력 저해 요소의 하나이고 엔화 환율이 달러당 100엔 내외가 되는 게 합당하다"며 엔화 가치 하락을 유도하는 아베노믹스를 옹호했다. 반면 아베노믹스가 재정 적자 확대와 인플레이션을 심화해 일본이 국가 부도에 직면할 것이란 정반대의 목소리도 크다.

◇주가 11% 올린 아베노믹스의 힘

아베노믹스의 핵심은 10년간 200조엔(약 2400조원)의 자금을 각종 토목공사에 투입하는 재정정책과 중앙은행의 양적 완화(채권을 매입해 돈을 푸는 것) 확대라는 통화정책을 병행하는 것이다. 도쿄 증시에선 두 정책의 효과로 앞으로 기업 실적이 좋아질 것이란 기대가 커지면서, 닛케이지수는 아베 총리가 이끄는 자민당이 총선에서 승리한 작년 12월 16일 이후 한 달 동안 11%가 올랐다.

그러나 아베노믹스는 일본 경제의 구조적 문제점에 대한 근본 대책이 없는 단기 처방이란 비판이 제기되고 있다. 이를테면 그간 일본 장기 침체의 원인으로 지적돼 온 인구 고령화와 인구 감소로 인한 내수시장 축소, 기업의 과당 경쟁, 혁신 능력 상실 같은 문제에 대한 대책이 빠져 있다는 것이다. 아베 정부는 인구 문제 해결책의 하나인 이민 확대 정책에 대해서는 논의조차 하지 않고 있다. 자유무역에도 소극적이다. 일종의 자유무역협정인 환태평양동반자협정(TPP)에 대해 농민 표를 의식해 부정적인 입장이다. 호시 다케오(星岳雄) 스탠퍼드대 교수는 "금융정책만으로 고성장을 이룰 수 없는 만큼, 구조 개혁을 서둘러야 한다"고 주장했다.

- ▲ 아베 일본 총리의 경제정책(아베노믹스)에 대한 찬반 논쟁이 거세지고 있다. 무제한 금융완화가 경기 회복을 가져올 것이란 전망도 있지만, 재정 적자를 더 늘려 국가 부도 사태를 촉발할 수 있다는 경고도 나오고 있다. 사진은 20일(현지시각) 일본 방위성의 한 행사에 참석한 아베 총리. /AP 뉴시스

◇구조적 문제에 대한 근본 처방 없다는 비판도

아베 총리는 디플레이션(경기 침체와 물가 하락이 동반하는 현상) 탈출을 위해 일본은행에 물가 상승률 2% 목표를 달성할 때까지 무제한 금융 완화를 요구하고 있다. 문제는 실제 2%의 인플레이션이 발생할 경우, 시중 금리가 오르고 국채 금리가 따라 올라 일본 정부의 빚 상환 부담이 급격히 커질 수 있다는 것이다.

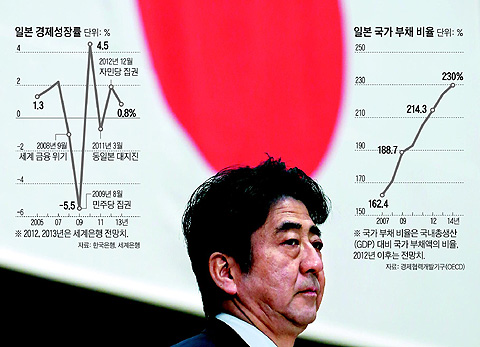

일본은 국가 부채가 국내총생산(GDP)의 200%가 넘고, 연간 정부 지출(약 100조엔) 중 20% 정도가 만기가 돌아온 국채 원리금 상환 비용으로 나간다. 금리가 오르면 정부가 갚아야 할 이자 비용이 커진다.

현재 장기 금리는 1.2%, 소비자물가는 -1~-2% 정도다. 여기에서 물가상승률을 뺀 실질금리가 2~3%인 셈이다. 명목금리는 낮지만 물가가 마이너스이므로 투자자들이 채권을 산다는 이야기다. 그런데 만약 물가가 마이너스가 아니라 플러스가 되고 2% 정도로 오른다면 명목금리를 더 높여줘야 한다. 2~3%인 현재의 실질금리 수준을 유지하려면 2%의 물가를 포함해 채권 발행 금리를 4% 이상으로 올려줘야 한다는 이야기다. 실제로 물가상승률이 2% 정도였던 1990년대에 장기 금리는 연 4~6%였다.

또한 물가 상승 여파로 금리가 급등하면, 국채 가격이 폭락해 국채를 소유한 일본의 시중은행들이 엄청난 평가 손실을 볼 수 있다. 이렇게 되면 은행이 자본을 확충해야 해 대출에 소극적이게 되고 은행발 자금시장 경색이 초래될 수 있다.

일본 국채의 대부분을 일본인이 갖고 있는데, 설마 이들이 국채를 팔아 가격이 폭락하게 놔두겠느냐는 의견도 있다. 하지만 작년 9월 말 현재 일본 국채의 외국인 보유 비중이 9.1%다. 외국인은 조금만 국채 가격이 내려가도 팔고 나갈 수 있다. 안심할 수만은 없다는 것이다.

|

|

|